Es el tributo de periodicidad anual que grava el valor de los predios urbanos y rústicos, valor que se determina en base de la declaración jurada de Atoavalúo que presenta el contribuyente (propietario o poseedor de un inmueble).

Para contar con mejores servicios, mayor infraestructura y promover el desarrollo local, financiando nuevas obras de infraestructura: Pistas, parques, puentes, campos deportivos y manteniendo su conservación. Mejorar la calidad del servicio de Limpieza Pública y parques, aumentar la seguridad ciudadana mediante el servicio de serenazgo.

https://www.high-endrolex.com/17

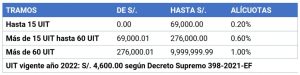

Según el artículo 13 del T.U.O de la Ley de Tributación Municipal, el impuesto se calcula aplicando a la base imponible (valor total de los predios de un contribuyente ubicados dentro del distrito) a la siguiente escala progresiva acumulativa:

- Las Personas naturales o jurídicas propietarias de los predios, en calidad de contribuyente.

- Excepcionalmente, se considera a los titulares de concesiones de obras y de servicios públicos.

- Los poseedores o tenedores a cualquier título, cuando no se pueda determinar la existencia del propietario.

La ley establece que puede pagarse al contado, hasta el último día hábil del mes de febrero de cada año o en forma fraccionada, en cuatro cuotas trimestrales reajustadas con el índice de precios al por mayor.

Pagos:

– En la Ventanilla de la Caja Municipal de la Municipalidad Distrital de Paucará – Atención de Lunes a Viernes de 8:00 am. a 12:30 pm. y de 2:00 pm. a 5:30 pm.

Consultas:

– Aló Rentas: 990984555

– Tributos Municipales: 990984555

– WhatsApp Tributos: 990984555

Es el tributo de periodicidad anual que grava el valor de los predios urbanos y rústicos.

Sujeto pasivo

Son las personas naturales o jurídicas propietarias del predio, cualquiera sea su naturaleza propietario.

Son sujetos pasivos en calidad de contribuyentes, las personas naturales o jurídicas que al 1° de enero de cada año sean propietarias de los predios gravados. En caso de transferir el predio, el comprador asumirá la condición de contribuyente a partir del 1° de enero del año siguiente de producida la transferencia. En caso de condóminos o copropietarios, ellos están en la obligación de comunicar a la Municipalidad la parte proporcional del predio que les corresponde (% de propiedad), sin embargo, la Municipalidad puede exigir a cualquiera de ellos el pago total del Impuesto. En los casos en que la existencia del propietario no pueda ser determinada, son sujetos obligados al pago del impuesto, en calidad de responsables, los poseedores o tenedores de los predios.

Se calcula aplicando una alícuota a la base imponible del valor total de los predios del contribuyente la escala progresiva acumulativa siguiente:

Es el documento por el cual el contribuyente declara ante la Administración Tributaria Municipal; las características físicas de su(s) predio(s), vale decir, el área del terreno, el área construida, los acabados, las otras instalaciones, la antigüedad, el estado de conservación, etc.

El Autoavalúo se obtiene aplicando los cuadros de los valores unitarios de edificación y los aranceles aprobados por el Ministerio de Vivienda, Construcción y Saneamiento en el año 2021, para el ejercicio fiscal 2022.

Las personas naturales o jurídicas que, al 1° de enero de cada año, sean propietarias de los predios gravados. En caso de transferir el predio, el comprador asumirá la condición de contribuyente a partir del 1° de enero del año siguiente de producida la transferencia. En caso de condóminos o copropietarios, ellos están en la obligación de comunicar a la Municipalidad la parte proporcional del predio que les corresponde, sin embargo la Municipalidad puede exigir a cualquiera de ellos el pago total del Impuesto.

De acuerdo a la Ley de Tributación Municipal es obligatorio presentar Declaración Jurada en los siguientes casos:

– Anualmente, el último día hábil del mes de febrero, salvo que el Municipio establezca prorroga. La actualización de los valores de predios contenida en la Carpeta de Tributos que se remite a su domicilio fiscal cada año, sustituye esta obligación y se entenderá como válida en caso que el contribuyente no la objete dentro del plazo establecido para el pago al contado del impuesto.

– Cuando se efectúa cualquier transferencia de dominio de un predio o se transfieran a un concesionario la posesión de los predios integrantes de una concesión efectuada al amparo del Decreto Supremo N° 059-96-PCM, Texto Único Ordenado de las normas de rango de Ley que regulan la entrega en concesión al sector privado de la sobras públicas de infraestructura y de servicios públicos, sus normas modificatorias ampliatorias y reglamentarias o cuando la posesión de estos se revierta al Estado, así como cuando el predio existente, cuya declaratoria de edificación ha sido debidamente declarada sufra modificaciones en sus características que sobrepasen al valor de cinco (5) UIT. En estos casos, la declaración jurada debe presentarse hasta el último día hábil del mes siguiente de producidos los hechos.

– Cuando así lo determine la administración tributaria para la generalidad de contribuyentes y dentro del plazo que determine para tal fin.

Importante: el no presentar las declaraciones tributarias dentro de los plazos indicados constituye infracción tributaria sancionada con multa.

Se podrá efectuar la deducción del 50% en su base imponible, para efectos de la determinación del impuesto en los siguientes predios:

– Predios rústicos destinados y dedicados a la actividad agraria, siempre que no se encuentren comprendidos en los planos básicos arancelarios de áreas urbanas.

– Los predios urbanos donde se encuentran instalados los Sistemas de Ayuda a la Aeronavegación, siempre y cuando se dediquen exclusivamente a este fin.

Los pensionistas propietarios de un solo predio, a nombre propio o de la sociedad conyugal, que esté destinado a vivienda de los mismos, y cuyo ingreso bruto esté constituido por la pensión que reciben y ésta no exceda de 1 UIT mensual, deducirán de la base imponible del Impuesto Predial, un monto equivalente a 50 UIT. Para efecto de este artículo el valor de la UIT será el vigente al 1 de enero de cada ejercicio gravable.

Se considera que se cumple el requisito de la única propiedad, cuando además de la vivienda, el pensionista posea otra unidad inmobiliaria constituida por la cochera.

El uso parcial del inmueble con fines productivos, comerciales y/o profesionales, con aprobación de la Municipalidad respectiva, no afecta la deducción que establece este artículo.

Lo dispuesto en los párrafos precedentes es de aplicación a la persona adulta mayor no pensionista propietaria de un sólo predio, a nombre propio o de la sociedad conyugal, que esté destinado a vivienda de los mismos, y cuyos ingresos brutos no excedan de una UIT mensual.